最近很火的智能问答聊天机器人ChatGPT再一次将AI(人工智能)技术推向了风口浪尖,其背后的开发商OpenAI是美国一家知名的人工智能独角兽公司,曾获10亿美元投资。

GPT-3的出现表明经过多年的发展,AI技术在全球范围内已取得了突破性地进步。

而最近五六年来,人工智能也一直是国内创投圈里的热门赛道之一。在2022年的岁末之际,国内AI行业的融资情况如何?我们试图从数据层面,作一些总结和回顾。

2022年中国人工智能行业融资数据解读

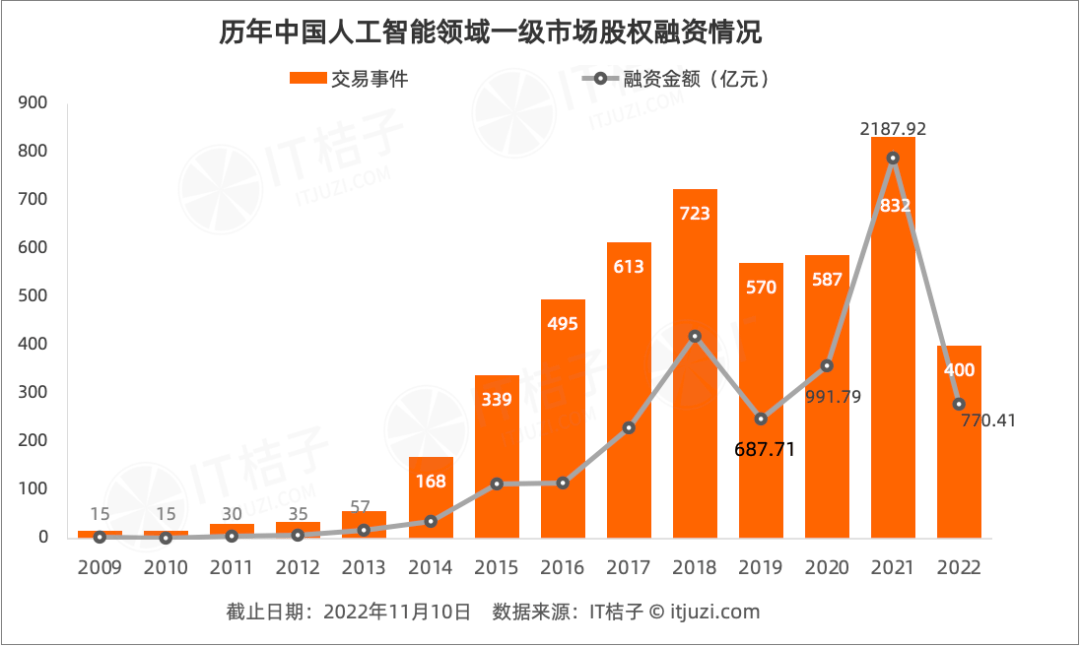

据IT桔子数据,从融资交易事件来看,2009~2013年国内人工智能领域的风险投资处于起步阶段,到2014年明显活跃,当年投资破百,达到168起,2015~2018年更是连续4年增长,2018年中国AI投资达到723起;2019、2020年的融资交易量有所下跌,2021年国内AI领域风险融资事件数达到832起,是历史最高点,主要得益于政策的利好释放。

截止到2022年11月10日,今年中国人工智能行业赛道在一级市场的融资事件数有400起,与去年同期相比下降50%。

从融资金额规模来看,2009~2021年,国内人工智能领域的融资金额总体呈现波动增长的趋势,高峰发生在2021年,共有109笔单笔3亿元以上大额事件发生,最高单笔达4亿美元的融资,推动当年AI行业总体融资交易额达到2187.9亿元。

截止到2022年11月10日,今年中国人工智能行业赛道融资交易额估算有770.4亿元,与去年同期相比下降61%。

总体来看,近十年 中国人工智能风险投资领域呈现两个波谷波峰的动态变化曲线,且金额的顶峰值和事件的顶峰值发生在同一年,后一个高峰比前一个历时更短。

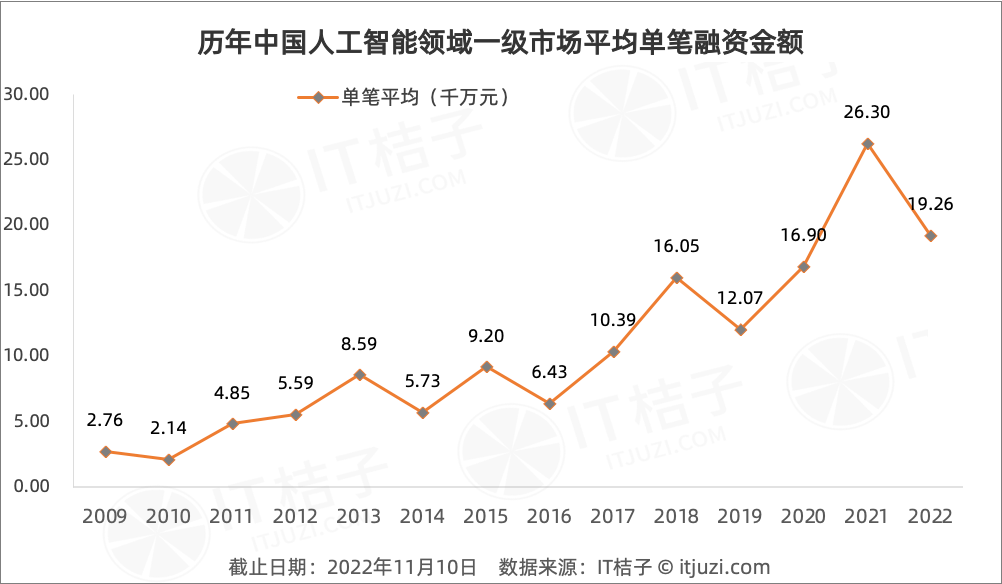

据IT桔子数据,2009~2022年,人工智能领域年均单笔平均融资额为1亿元,数值偏高。

分阶段来看,2009~2016年期间,人工智能领域年均单笔融资事件为5860万元;2017~2021年,人工智能领域年均单笔融资事件为1.63亿元;2022年这个数据是1.93亿元。

可以发现,自2017年后,AI领域单笔融资显著增高,达到1亿元。2018~2022年,这个数据仍维持在高位状态下,其中2021年平均单笔融资金额甚至超过了2亿元。

这说明一方面近几年人工智能项目的估值越来越贵,投资的门槛越来越高;另一方面, 在头部AI公司强有力的吸金能力之下,单笔巨额的融资事件频现,不断拉高了行业整体平均值。

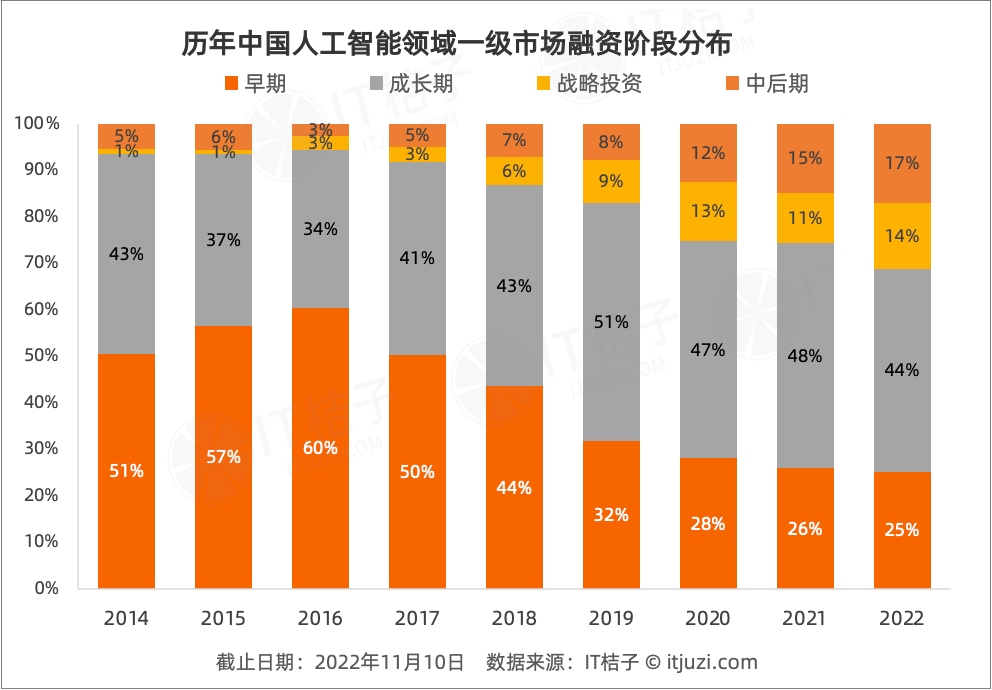

注:早期含Pre-A轮、天使轮、种子轮,成长期含A/A+轮、B/B+轮,中后期为C轮及以后

IT桔子数据显示,2014~2022年,AI早期投资呈现了显著下降的趋势,且波动范围最大,从占比最多60%下降到2022年的占比25%;成长期投资占比相对固定,变化幅度在7%以内;而战略投资和中后期投资有一定的增加的趋势。

从2019年开始,成长期AI投资的占比已经胜出了早期AI投资占比,且近几年保持了这种结构,这是 国内人工智能领域的风险投资偏好有逐渐走向成熟的前兆。

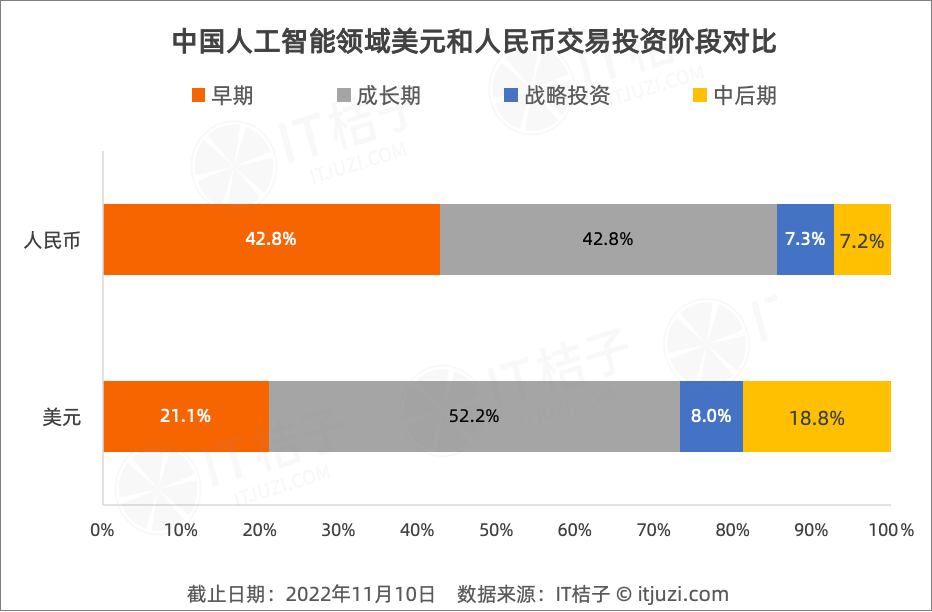

通过美元交易和人民币交易的投资阶段对比,发现两者的投资风格、投资偏好有明显的区分。

人民币交易有42.8%投向了早期AI项目,有42.8%投向成长期的AI项目,相对均衡;美元交易52.2%投向了成长期的AI项目,早期AI项目仅占比21.1%,中后期的美元AI投资占比为18.8%,远超人民币交易的7.2%。

这一定程度上代表 美元基金更偏好已经运作具有一定成熟度的人工智能项目,而人民币基金更多地是在支持早期的AI项目。

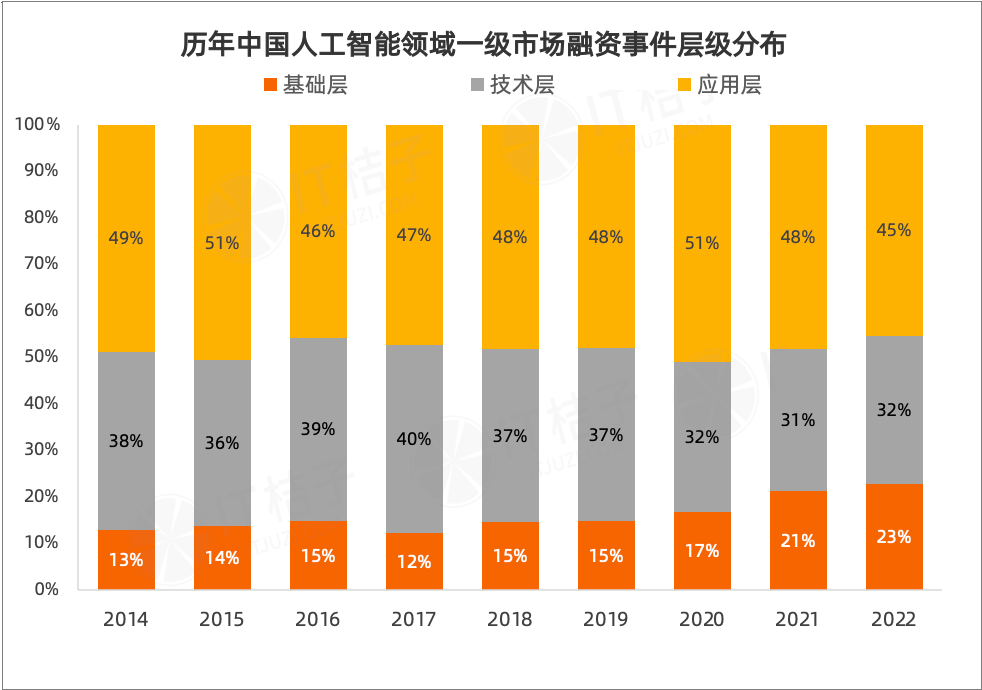

从AI各应用层级的融资事件数来看,2022年风投第一偏好的国内AI项目是更贴近行业的应用层AI项目,其次是具备大规模商业化前景的技术层AI项目,最后才是基础层AI项目。

虽然,风投投资应用型AI项目更多,但长期来看,可以发现AI的底层建设、基础层的风投融资事件占比越来越高,2022年达到了23%;而应用层融资占整体的比重有所下降。

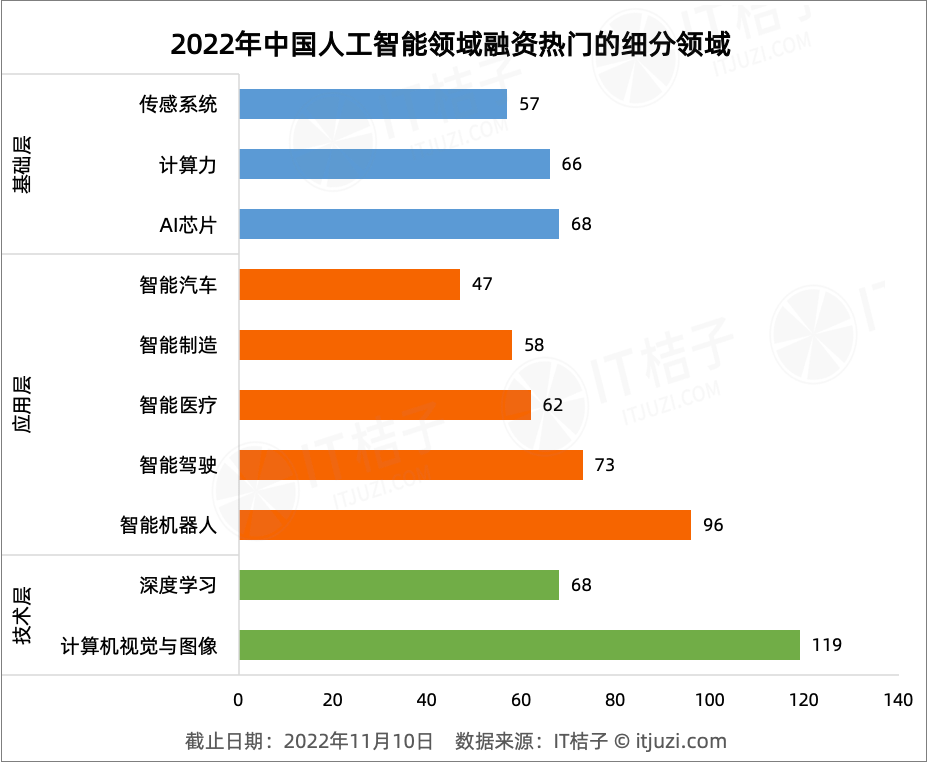

从细分领域来看,2022年融资最多的AI领域是技术层的计算机视觉与图像,今年有113起风险投资事件;排在第二位的是应用层的智能机器人项目,今年有96起风投事件;排在第三的是应用层的智能驾驶/自动驾驶项目,今年有73起风投事件。

在基础层,今年风投资本出手比较多的是AI芯片、计算力、传感系统相关的项目;在技术层,今年资本关注更多的是计算机视觉与图像、机器学习两大技术;在应用层,智能机器人、智能驾驶、智能医疗、智能制造、智能汽车这几类AI项目获得风险投资的概率更大。

2022年人工智能行业各个细分领域的融资总金额、融资事件数量情况详见下表:

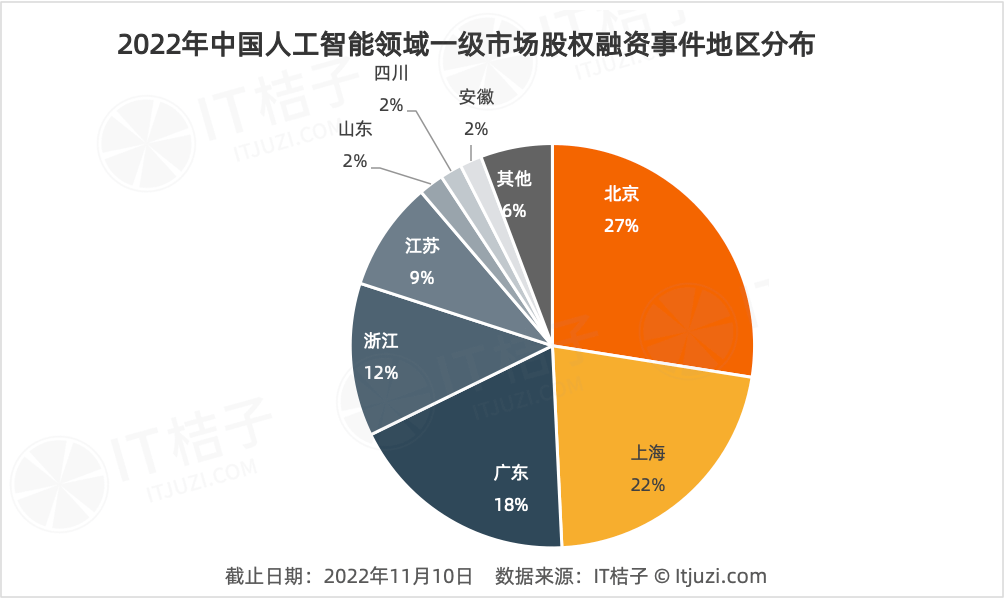

2022年北京地区依然是人工智能领域融资活跃的“高地”。总部位于北京的AI公司融资事件占全国的比重为27%;而上海、广东各占22%、18%;浙江占12%,江苏占9%。其他地区的AI融资事件较少。

从城市来看,2022年人工智能领域融资最活跃的前10个城市分别是北京、上海、深圳、杭州、广州、苏州、南京、合肥、成都、西安。

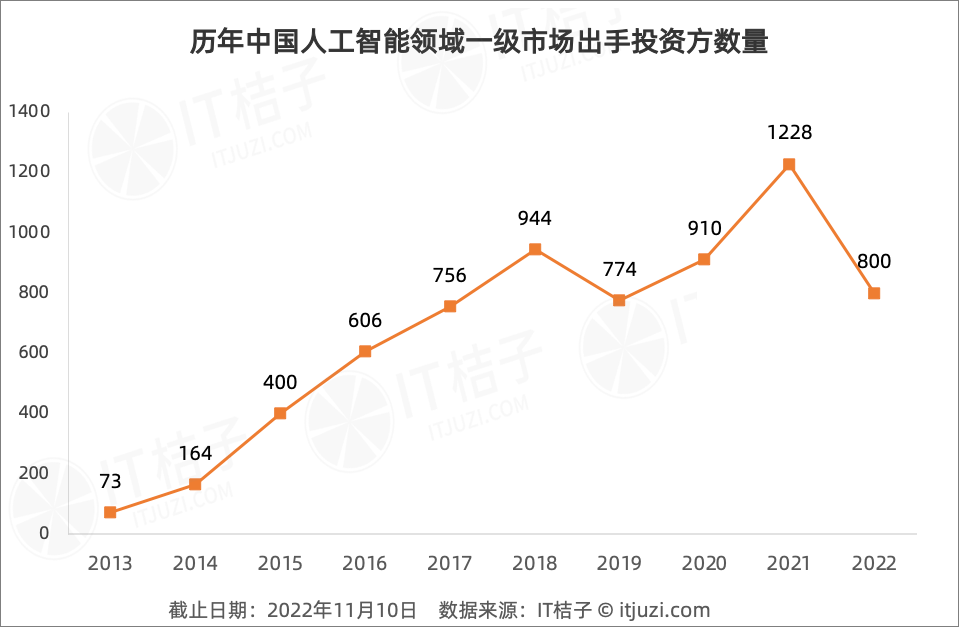

投资方数量上,2013~2018年,出手AI领域的投资方呈现了不断增加的趋势,2019、2020年有所下降,到2021年有1228家资方布局了中国人工智能领域的公司。

2022年,受到上海、北京等全国各地疫情的影响,出手AI的投资方下降至800家。

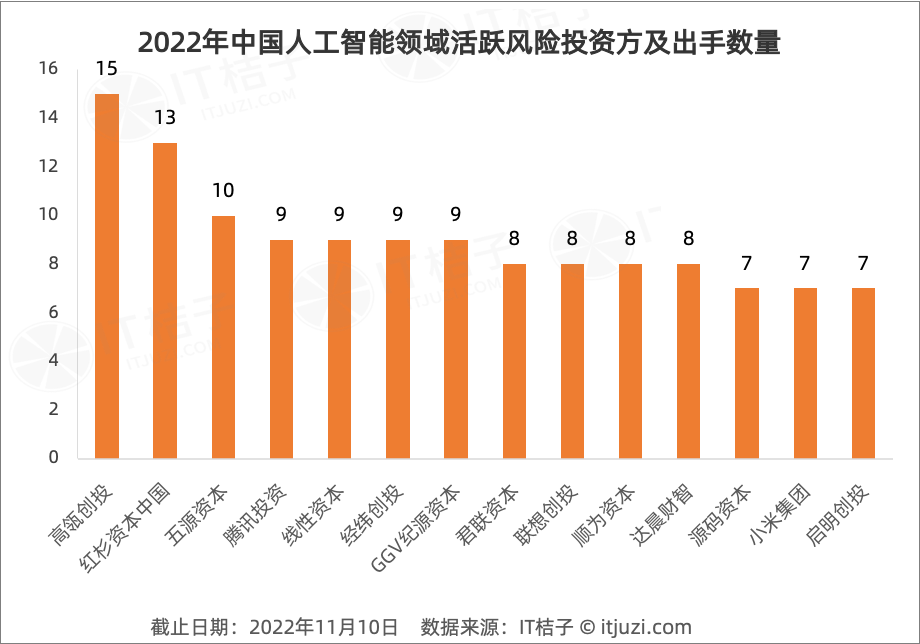

据IT桔子数据,2022年中国人工智能领域最的活跃投资方是高瓴创投和红杉资本中国,两者在年内的AI投资事件数量分别为15起、13起。

另外,五源资本、腾讯投资、线性资本、经纬创投、GGV纪源资本、君联资本、联想创投、顺为资本、达晨财智资本在年内对AI项目的出手也比较活跃。

2022年在人工智能赛道,最活跃的撮合交易服务方(FA)是光源资本、源合资本,其辅导的已公开的融资交易笔数均超过7笔。

另外,一苇资本在今年辅助了深光科技获得融资,云岫资本帮助了行芯科技、设序科技等AI企业顺利融资。

2022新晋AI独角兽案例

IT桔子数据显示,截止2022年11月30日,人工智能赛道在2022年有14家新晋独角兽公司,包括以下几类:

4 家新晋智能驾驶独角兽—— 福瑞泰克、禾多科技、希迪智驾、所托瑞安;

3 家新晋硬件机器人独角兽——梅卡曼德机器人、镁伽机器人megarobo、Flexiv非夕;

和虚拟世界、VR / AR相关的新晋独角兽——魔珐科技Xmov、超参数科技、Rokid若琪;

侧重AI技术与垂直行业商业化应用的独角兽——Aibee 爱笔智能、暗物智能、极视角;

还有专注于企业业务流程自动化的新晋独角兽“影刀 RPA”。

在这四类AI独角兽中,我们各自选取了一两家作为案例来分析。

1.2022年新晋AI独角兽(AI+行业应用):

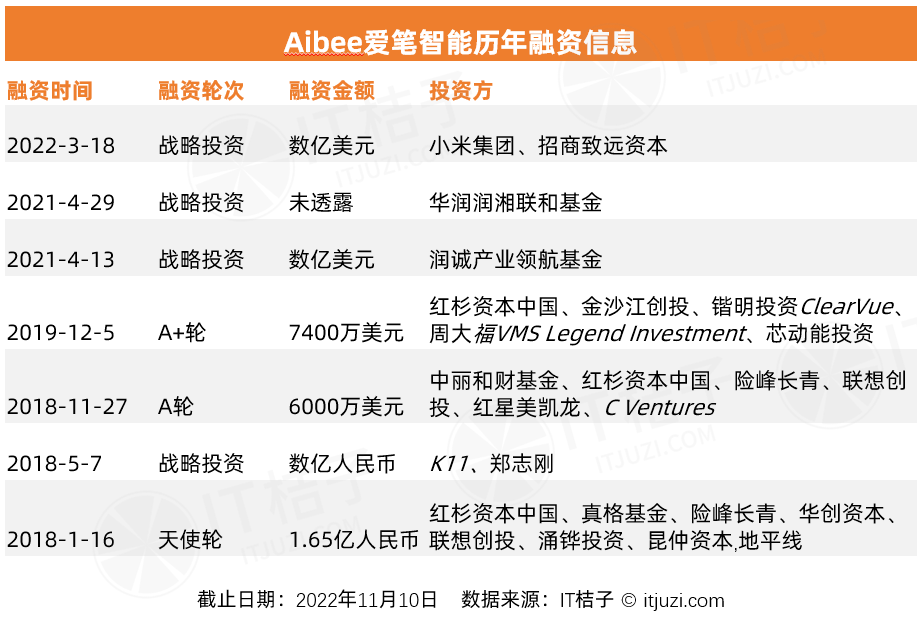

爱笔(北京)智能科技有限公司成立于2017年11月,由前百度研究院院长林元庆博士创立。Aibee专注于线下空间数字化与智能化改造,通过计算机视觉、大数据分析、机器人等多模态 AI 技术,帮助线下空间实现全面的数字化。

2019年12月,Aibee推出了六大人工智能整体解决方案并落地应用——针对大型购物中心场景的AI-BeeMall(线下全面数字化整体解决方案)、AI-BeeTraffic(精准客流解决方案),针对零售品牌连锁店的AI-BeeStore(线下零售店全面数字化解决方案),针对停车场场景的AI-BeeParking(新一代智能停车场整体解决方案),针对机场的AI-BeeAirport(智慧机场整体解决方案)以及针对旅游行业的AI-BeeTourism(全域智慧旅游AI升级方案)。

据了解,小米之家与Aibee已达成门店数字化的全面合作。合作开展两个月内,Aibee助力小米之家已实现300家数字门店升级。此外,Aibee已为招商蛇口旗下购物中心提供智慧商业相关解决方案,也为招商银行部署了智慧网点解决方案。

此外,Aibee自研了3D全景地图机器人,可快速对大型购物中心进行数字化建模。

Aibee目前的投资方和股东包括线下零售商红星美凯龙、周大福,一线风投机构红杉资本中国、联想创投、险峰长青,其已经服务的客户还包括北京大兴机场、环球影城、古北水镇等。

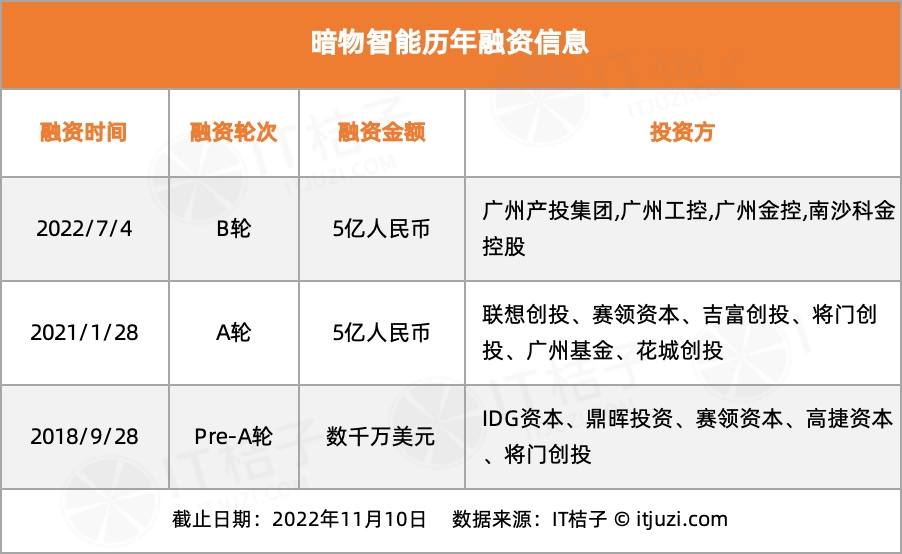

暗物智能成立于2018年,总部广州南沙,致力于打造新一代基于强认知的人工智能技术平台,并通过与教育、新零售等垂直行业深度融合,构建以强认知AI为核心的产业生态。

暗物智能创始人朱松纯,是美国加州大学洛杉矶分校的计算机与应用数学系终身教授、神经网络与计算机视觉实验室主任;CEO林倞曾担任商汤科技执行研发总监及研究院副院长。

朱松纯认为,人工智能应用进入深水区,AI从感知走向认知是必然趋势。他指出:“教育等垂直领域的智能化升级需求与强认知AI的深度人机互动、个性化服务等能力高度契合,是拥有广阔市场和技术纵深的赛道,强认知AI的赋能也将产生巨大的社会价值。”

2.2022年新晋AI独角兽(AR/VR/虚拟世界):Rokid 若琪

祝铭明获得加州大学伯克利分校计算机博士学位,2007年在杭州创办了猛犸科技,主攻手机操作系统。2010年,猛犸被阿里收购后,祝铭明成为阿里M工作室的负责人。