关键要点:

亚洲科技板块将继续提供长线投资机会,因为持续的结构性利好因素和增长驱动力将推动未來10年该行业的发展。

新冠疫情使得亚洲科技板块诸多振奋人心的趋势发展加快,科技对企业和消费者而言也因此变得越来越重要。

在新冠疫情大流行的巨大不确定性和波动性的背景下,亚洲科技行业跑赢大市的优异表现仍然持续(如下图所示)。该行业的强劲反弹使一些投资者更关注亚洲科技的前景。威灵顿投资认为,亚洲科技板块将于未來10年继续提供非常引人注目的投资机会。

亚洲科技股持续跑赢大盘

亚洲科技板块的长期结构性利好因素

威灵顿投资对亚洲科技板块长期增长的信心源于持久的结构性利好因素的支持,其中许多因素得到了新冠危机的助力,尤其是以下三个关键趋势:

01

全球正稳步迈向数据驱动的数字化时代

新冠疫情让企业和消费者明显感受到数字化转型带来的好处。虽然疫情过后,有些消费者可能回归实体店,但疫情加速了一些不可避免的转变。远程办公、在线购物和数字娱乐等技术将持续增长。

02

亚洲仍是整个科技行业的主要供应链

企业寻求多样化供应链和扩大国内供应,可能会将某些供应转移到欧美,但我们认为亚洲仍是科技行业快速增长的主要供应者。

03

亚洲正在成为世界创新和消费中心

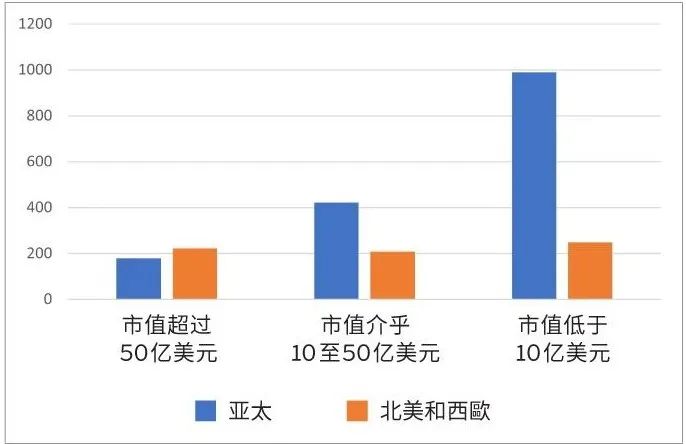

亚洲拥有全球最大的单一就业市场、数量最多的科技公司,以及众多鲜为人知的中小型企业(如下图所示),提供着大量就业机会。此外,亚洲还拥有最大的人口中心,从而自然而然地成为了消费和创新中心。

亚洲科技行业蕴藏着巨大却尚未被充分认识的机遇

亚太地区市值低于 50 亿美元的科技公司数量较多(按美元市值划分的地区差异)

数据来源:FactSet,威灵顿投资,截至 2020 年 12 月 31 日。FactSet 从地理范围角度统计的市值超过 1亿美元的信息技术和互联网软件/服务公司数量对比。

展望未来,各公司和经济体无疑将尽力保持危机后技术应用的增长步伐,至于谁能利用近期的利好来巩固未来的增长及保持竞争力,还有待观察。威灵顿投资认为,这些因素为亚洲科技行业创造了支持性的结构性投资理由,并可能造成公司之间差距拉大,为主动型基金经理提供着具有吸引力的机会。